- Основные проводки по учету уставного капитала

- Практический пример

- Уставный капитал в 1С 8.3 пошаговая инструкция

- Как распечатать список участников общества в 1С 8.3

- Взнос в УК денежными средствами проводки в 1с 8.3

- См. также.

- Определение долей учредителя.

- Расчеты.

- Первый этап. Формирование уставного капитала

- Второй этап. Оплата уставного капитала учредителем

- Внесение денежных средств в кассу.

| Ответственный за | Кредит. |

| 01 Основные средства 03 Прибыльные инвестиции в материальные активы 04 Нематериальные активы 07 Оборудование для монтажа услуги 41 Торговля 43 Готовая продукция 50 Казначейство 51 Текущий счет | 01 Основные средства 03 Прибыльные инвестиции в материальные активы 04 Нематериальные активы 07 Оборудование для монтажа то же производство регулируемая продукция 23 Вспомогательное производство 29 Производство и использование услуг 41 Торговля 43 Готовая продукция 50 Касса 51 Расчетный счет 52 Валютный счет 55 Специальный счет банка |

Альфа Бизнес Школа провела семинар по финансовому и инвестиционному анализу для сотрудников ГТЛК Лизинг.

Когда вашему бизнесу нужны советы по управлению? — Интервью с Аллой Уваровой, директором Альфа Бизнес Школы для руководителей RU Директор

Семинар «Управление затратами. Расчет первичных затрат» Сотрудники экономического отдела Государственного научного центра «НАМИ» ФГУП РФ.

Альфа Бизнес Школа организовала семинар «Управление потребностями предприятия» в дистрибьюторской компании «Лит Трейдинг».

Алла Уварова, директор Альфа Бизнес Школы, выступила на портале Executive.ru с докладом об изменении спроса на корпоративное дистанционное обучение и тенденциях в бизнес-образовании.

В Москве прошел семинар для представителей корпорации «Газпром» на тему «Планирование и бюджетирование: лучшие практики в топливно-энергетическом комплексе».

В Рязани был организован семинар по финансовому анализу для экономистов из конструкторского бюро «Роща» в Рязани.

Бизнес-школа «Альфа» организовала семинар «Не-финансы для не-финансистов» в филиале Росжелдорпроекта.

Ассоциация «Башинка» Центрального банка Российской Федерации организовала семинар по ценообразованию для сотрудников торгово-экономического и финансового секторов.

Будущее дистанционных форм — интервью с Аллой Уваровой, директором бизнес-школы «Альфа» для сообщества Executive Community.

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинара:.

‘Полностью освещены вопросы планирования и бюджетирования’. ‘Интересно было подготовить прогноз и убыточное положение дел — очень интересно было посмотреть, как будут решаться вопросы прогноза и убыточного положения дел. Прежде всего, прогнозный баланс’ — Владимир Бреславский, заместитель директора по финансам и казначейству ЗАО «Многовершинное», Хабаровск.

‘Краткое, но подробное описание системы управления денежными средствами. Очень хороший тренер, большое спасибо’ — Светлана Болотова, казначей Акадэмии, Москва.

‘Идея семинара по ценообразованию хорошая — экзамены в кластере маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и работа) и четкие объяснения’ — Анна Имберг, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс».

‘Семинар полностью оправдал мои ожидания. Полученные знания помогают мне понимать финансовые и бухгалтерские отчеты, видеть нужную информацию в информационном море. Также я узнала много новой информации по анализу хозяйственной деятельности’ Коммуникационный проект X5 Retail Group в Москве.

‘Мне понравилось освещение вопросов организации внутреннего контроля через управленческий учет’ — Ю. Романджук, руководитель аудиторско-бухгалтерской фирмы Axon.

‘Мне понравилась практическая направленность семинара по созданию системы управления. Было рассмотрено много практических инструментов для улучшения собираемости денег. Много примеров из реальной практики, что дает мне возможность применить полученные знания в моей будущей работе. Спасибо. !

‘Структурированные знания по всем функциям управления денежными средствами в доступной форме’ — Е. В. Нестеров, главный специалист, «Росатом», Москва.

‘После прослушивания семинара у нас есть общий бюджет’. Это также было целью. Все вопросы, которые возникали сразу, были разъяснены. Много практической работы.Желаю АльфаБизнесШколе Еваримию» — Наталья Баклыкова, Топ-эксперт GPN-логистика, GP N-Логистика, Москва.

‘Мне понравилось все! Я пришла во второй раз и попала на семинар по другой теме. Вопросы были изложены очень подробно, все было ясно и понятно на примерах. По сути, это было индивидуальное обучение, так как участников было не так много, чтобы еще и анализировать свой бизнес. Спасибо! — Валерия Куксова, экономист, ООО «Строй Стандарт».

Основные проводки по учету уставного капитала

Особенностью отражения уставного капитала в бухгалтерском учете является обязательное соответствие размера капитала учредительным документам. Все бухгалтерские проводки, связанные с изменением его размера, появляются только после регистрации изменения в Едином государственном реестре юридических лиц.

- Первый размер уставного капитала формируется при постановке юридического лица на учет в Федеральной налоговой службе.

Дт 82 Кт 80 — направление средств резервного капитала на увеличение уставного капитала.

Дт 83 Кт 80 — средства добавочного капитала (например, курсовые разницы), возникшие без участия корпоративного контрагента, направлены на изменение размера уставного капитала.

Комментарий автора! Д ополнительное увеличение размера уставного капитала учитывается только после полного погашения учредителем своих обязательств перед фондом по взносам в первоначальный капитал (покрытие акций компании, возврат полученных акций).

Дт 80 Кт 75 — выход учредителя из состава компании, уменьшение номинальной стоимости акций.

Дт 80 Кт 81 — процедура аннулирования одноименного титула.

Дт 80 Кт 84 — перераспределение организационных средств: устранение периодов дефицита и восстановление чистых активов до размера уставного капитала.

Обратите внимание! Уменьшение уставного капитала юридических лиц допускается только до минимального размера, установленного законом.

В конце года информация о размере уставного капитала вносится в строку 1310 бухгалтерского баланса (сравнение с предыдущим годом).

Практический пример

Уставный капитал в 1С 8.3 пошаговая инструкция

Рассмотрим регистр бухгалтерского учета на примере сбора по главе 1С8.3.

- 20% — Учредитель Г. П. Дружников.

- 80%-учредитель ООО «Пегас».

Как распечатать список участников общества в 1С 8.3

1С позволяет печатать информацию о фактических бенефициарах на кнопке «Список учредителей». Однако, по определению, форма оплаты в печатной форме определяется как «наличные». При необходимости это можно изменить вручную непосредственно на печатной форме.

Взнос в УК денежными средствами проводки в 1с 8.3

Оплата долей в уставе может производиться денежными средствами на расчетный счет или наличными (ст. 1 п. 1 Федерального закона от 08. 02. 1998 N 14-ФЗ).

Акции оплачиваются учредителем полностью и в срок, установленный уставом. Срок не может превышать четырех месяцев со дня государственной регистрации (ст. 1, п. 1 Федерального закона от 08. 02. 1998 N 14-ФЗ).

В бухгалтерском учете выплаты по акциям учитываются в корреспонденции со счетом учета денежных средств, на счете 75.01 «Вклады в уставный капитал».

Рассмотрим записи, созданные по кассовым выплатам и счету видимости.

См. также.

Если вы еще не зарегистрировались:.

Активировать демонстрационный бесплатный доступ →.

Оформите подписку на Смазчик →.

После подписки вы сможете получить доступ ко всем материалам по учету 1С, получить доступ к выбросам поддержки и задавать вопросы по 1С.

Подпишитесь на YouTube и Telegram, чтобы не пропустить значимые изменения в 1С и законодательстве.

Помогла ли вам статья?

Получите еще один секретный бонус и полный доступ к справочной системе «Бухэксперт8» бесплатно на 14 дней!

- В письме Казначейства n 03-03-06/1/10180 от 19 февраля 2018 года даны разъяснения.Доступ к просмотру доступа нет: сделать.Федеральный закон от 08. 06. 2020 N166-ФЗ для самозанятых НПФ.Доступ к просмотру доступа нет: сделать.

(Оценили 9 раз, в среднем: 5 из 4. 89)

Свой вклад вы можете объяснить в комментариях ниже. Обратите внимание! Наши эксперты не будут отвечать на вопросы о программе или законодательстве 1С в комментариях. Пожалуйста, направляйте свои вопросы экспертам в личном кабинете.

Определение долей учредителя.

Последующая выплата дивидендов из чистой прибыли зависит от доли участия. Если организация планирует получать дивиденды от учредителей, то желательно, чтобы доля одного из учредителей превышала 50 %. В этом случае налоговые последствия в виде налогов для данной хозяйственной операции отсутствуют.

Расчеты.

Владельцы компании могут внести свой вклад в уставный капитал различными способами

- Наличными, внося сумму в фонд компании.

- Безналичным способом, перечислив сумму на банковский счет компании.

- Типовым, например, материалами, оборудованием и т.д.

Бухгалтерская система 1С: ERP 2. 5 Данная бизнес-функция представлена в два этапа.

Рассмотрим на примере, как изображается уставный капитал при вложении в денежные средства.

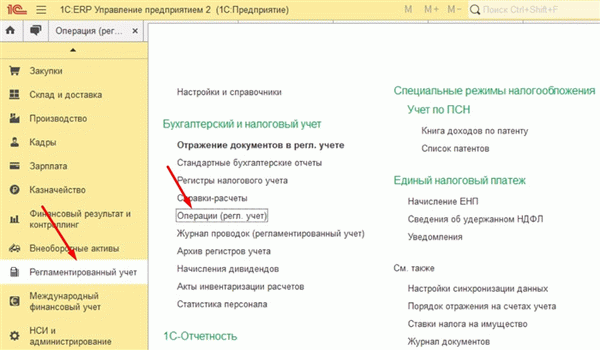

Первый этап. Формирование уставного капитала

Перейти к разделу Регламентированный учет — Бухгалтерский и налоговый учет — Функция.

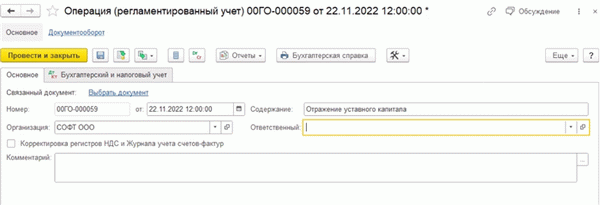

В разделе Дневниковые операции (регламентированный учет) нажмите кнопку Новый. В новом документе на закладке основные параметры закона, организация, номера, даты и содержание.

Рис.

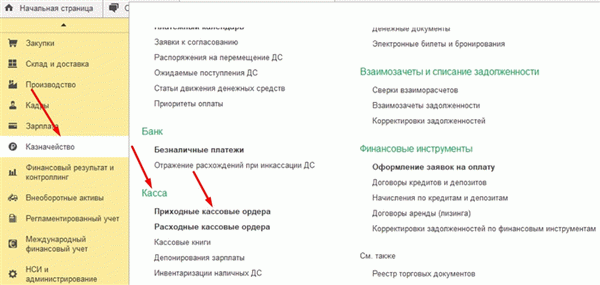

Второй этап. Оплата уставного капитала учредителем

Внесение денежных средств в кассу.

Данный способ оплаты в 1С:ERP 2. 5 использует стандартный бухгалтерский документ подтверждение инкассации денежных средств. Фонд — Фонд — Создать инкассовое поручение на кассовый ордер в папке Входящие.

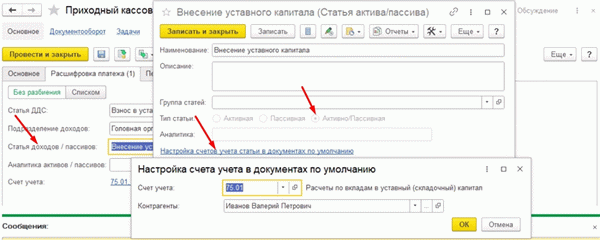

Рисунок 5 — Выбор элементов денежного потока

Создаются элементы доходов/расходов. Важно: Тип элемента — активный/пассивный. Настройте счет — укажите счет 75.01 и завершите компьютер.

Рисунок 7 — Проводка по поступлению денежных средств